آینده پژوهی بازار انرژی در جهان

چکیده

انرژی یکی از مهم ترین پیشرانه های توسعه اقتصادی است. در عرصه مناسبات و رقابت های جهانی، برخورداری از منابع انرژی هم ابزار قدرت محسوب می شود و هم در مواردی به هدف تبدیل می شود. منابع انرژی را می توان یکی از عوامل مهم ایجاد امنیت و پایدار شدن اقتصادهای جهان دانست. در عین حال انرژی خود نیز تابع و مشمول روندهایی است که می تواند امنیت آن را تقویت و یا تضعیف کند. امروزه مفهوم امنیت انرژی همگام با روندهای نوین ژئواکونومی انرژی، ابعاد جدیدی یافته است. روندهای تعیین کننده ای مانند شتاب بهره برداری از انرژی های تجدیدپذیر مانند بایوفیول ها در کنار افزایش کارآمدی و کاهش شدت مصرف، نیل به کاهش تغییرات نامطلوب آب و هوایی، افزایش تولید نفت و گاز شِیل (منابع غیرمتعارف) و حرکت تدریجی بین المللی شدن بازار گاز طبیعی، فرصت هایی را برای تامین امنیت انرژی در سمت تقاضا ایجاد کرده است. بایوفیول ها به عنوان یکی از گزینه های مهم و جدی جهت جایگزینی سوخت های فسیلی می باشد. نتایج مطالعه نشان می دهد که صنعت تولید بایوفیول طی سال هاي آینده با وجود موانع متعدد به دلایلی از جمله پاك بودن و مباحث امنیت انرژی در کشورهای توسعه یافته، رشد قابل ملاحظه ای خواهد داشت. البته این تحولات در حالی رخ داده که انرژی های فسیلی و اشکال متعارف تولید آن، همچنان اصلی ترین منابع انرژی جهان است و تغییر جهت بازار مصرف آن به سمت کشورهای در حال توسعه آسیایی، محل عرضه از شرق و مرکز آسیا را به مقصد تقاضای آن یعنی شرق و جنوب آسیا پیوند داده است. پیوندی که امنیت انرژی کشورهای عمده تولیدکننده را تقویت کرده است.

واژگان کلیدی: ژئواکونومی، انرژی، امنیت انرژی، انرژی های فسیلی، انرژی های تجدیدپذیر.

مقدمه

اهمیت یافتن و گسترش ابعاد مختلف ژئواکونومی در نظام بین الملل، همواره وابسته به انرژی و چگونگی تولید و تنوع یافتن انواع آن بوده و هست. انرژی های اولیه وابسته به سوزاندن چوب و دیگر مواد طبیعی سوختنی و همچنین زغال سنگ بوده است. در روند تکامل انواع انرژی، گسترش استفاده از نفت از سال های 1870 آغاز و در دو دهه بعد از آن، از گاز طبیعی و انرژی هیدروالکتریک استفاده شده است. از سال1960 ، جهان به تولید برق از انرژی هسته ای روی آورده و از سال های دهه 1980 – 1990 نیز، انرژی های تجدیدپذیر (انرژی های زیستی، باد، خورشیدی و..) مورد استفاده قرار گرفته است . این روند تکامل و تنوع منابع انرژی و افزایش حجم تولید و مصرف آن همچنان ادامه دارد و ژئواکونومی انرژی به اشکال نوینی جهان را تحت تاثیر قرار می دهد. به گونه ای که در سال 2015 مصرف جهانی انرژی معادل 25 برابر بیشتر از مصرف انرژی در سال 1800 بوده و نفت، زغال سنگ و گاز طبیعی بیشترین سهم از مصرف انرژی را به خود اختصاص داده و سرمایه گذاری و بهره برداری از انرژی های تجدیدپذیر رو به افزایش بوده است (Ritchie, Roser: 2018) .

پدید آمدن هر یک از انواع انرژی و افزایش میزان استفاده از آنها، متاثر از مؤلفه های سیاسی و اقتصادی در سطوح جهانی منطقه ای و ملی بوده و درجات متفاوتی از امنیت انرژی را برای کشورهای تولیدکننده، مصرف کننده و منتقل کننده انرژی به وجود آورده است. لذا، تلاش های متعددی در تعریف امنیت انرژی صورت گرفته و هر یک از صاحب نظران و مراکز دولتی و غیردولتی بنا به منافع و رویکردهای خود، تعاریف متفاوتی را ارائه داده اند که مجموع این تعاریف را می توان به صورت خلاصه این گونه بیان کرد: امنیت انرژی به تولید و مصرف روان انرژی (خصوصاً نفت و گاز) اطلاق می شود. چنانچه هیچ مشکلی بر سر راه استخراج، تولید و حمل ونقل (تولید، توزیع و مصرف) آن وجود نداشته باشد. امنیت انرژی موضوعات متنوعی از جمله ماندگاری نفت در محوریت بازار(مصرف)، تغییر جهت بازار نفت، روند رو به جهانی شدن بازار گاز، ظهور نفت شیل، نقش آفرینی بازیگران غیردولتی، اهمیت یافتن انرژی های تجدیدپذیر، توجه به تغییرات آب و هوایی، تلاش برای کاهش شدت مصرف و افزایش کارآمدی انرژی را در بر می گیرد.

هدف این پژوهش بررسی چگونگی تاثیر مهم ترین روندهای ژئواکونومی نوین انرژی در امنیت انرژی جهان است. امنیت انرژی جهان در دو سوی عرضه و تقاضا و تولید و مصرف، علاوه بر دربرداشتن برخی مولفه های اساسی سابق، تحت تاثیر ظهور مولفه های نوین قرار گرفته است. به گونه ای که روند مستمر افزایش مصرف انرژی (به خصوص نفت و گاز) با تغییر جهت بازار مصرف به سمت کشورهای در حال توسعه آسیایی همراه بوده و تولید از منابع غیرمتعارف، در کنار افزایش بهره برداری از منابع تجدیدپذیر، افزایش توجه به تغییرات آب و هوایی و افزایش کارآمدی انرژی، منجر به تامین امنیت انرژی به نفع کشورهای عمده مصرف کننده شده است. البته ماندگاری نفت در محوریت بازار انرژی و تغییر جهت بازار آن به سمت کشورهای در حال توسعه آسیایی، موجب پیوند مستحکم شرق و مرکز آسیا با شرق و جنوب آن شده و باعث تقویت امنیت انرژی در دو سوی عرضه و تقاضا شده است.

1. انرژی

به دنبال رشد سریع اقتصادی در کشورهای پرجمعیت، دامنه تقاضای انرژی از سال 2005 تا سال 2030 ، به میزان پنجاه درصد افزایش خواهد یافت. هزینه انرژی حاصل از سوخت های فسیلی نیز به دلیل افزایش تقاضا، رشد چشمگیری خواهد داشت. در حال حاضر بیش از هشتاد درصد انرژی مصرفی از منابع سوخت های فسیلی مانند نفت، گاز و ذغال سنگ تأمین می شود که در اختیار تعداد محدودی از کشورها می باشد. در طول دهه آینده اولین تغییر در عرصه جهانی انرژی که جهان با آن مواجه خواهد شد، تغییر رویکرد ساختارهای صنعتی و اقتصادی از سوخت های فسیلی به سمت منابع پایدار و تجدید پذیر خواهد بود. دومین تغییر عمده که به طور نمونه از کشور ژاپن به برخی کشورهای دیگر نیز منتقل شد، تغییر سیاست های انرژی است که منجر به انتقال از انرژی هسته ای به سمت سایر سناریوهای مطرح در انرژی است.

1.1. امنیت انرژی

امنیت انرژی برای کشورهای مختلف متناسب با سطح توسعه یافتگی، موقعیت جغرافیایی، منابع طبیعی، نظام سیاسی و مناسبات بین المللی آنها معانی متفاوت دارد. برداشت کشورها از امنیت انرژی، بستگی به چگونگی تلقی آنها از آسیب پذیری شان و چگونگی کنش و واکنش های آن ها دارد.

پیچیدگی مفهوم امنیت انرژی، ناشی از آن است که انرژی در جایی میان ژئوپلتیک و ژئواکونومی قرار گرفته و بر این اساس، هریک از بازیگران نظام بین الملل، با توجه به رویکرد و منافع ملی خود و با بهره گیری از مقدورات امنیتی مورد نظرشان، اهداف و اولویت های متناسب را مشخص و با تدوین استراتژی های مناسب، به دنبال تأمین و تثبیت جایگاه امنیت انرژی خود هستند. لذا امنیت انرژی، موضوعی یک سویه و محدود به دولت و منطقه خاصی نیست و خود، بخشی از الگوی بزرگتر روابط میان دولت ها، سازمان های بین المللی و سایر بازیگران غیردولتی است. از این رو مفهوم امنیت انرژی مرتبط با منافع تمام طرف های کنشگر و بازتاب رویکرد تمام عوامل مداخله گر می باشد.

به عنوان مثال، از نگاه کمیسیون اروپایی که بازتاب دهنده منافع کشورهای بزرگ مصرف کننده انرژی است، امنیت انرژی معادل «امنیت عرضه» است. امنیتی که باید از عملکرد مناسب اقتصاد، دسترسی فیزیکی بی وقفه، قیمت های مناسب قابل پرداخت و با در نظر گرفتن آثار زیست محیطی، حاصل شود. از نظر این کمیسیون امنیت عرضه به مفهوم یافتن راهکارهای هرچه بیشتر کردن خودکفایی و هرچه کمتر کردن وابستگی نیست؛ بلکه هدف از آن کاهش خطرهای مرتبط با وابستگی است (سوواكل، ۱۳۹۱: ۳۸)

از نگاه آژانس بین المللی انرژی نیز، امنیت انرژی معادل دسترسی کافی، قابل خرید و مطمئن به سوخت ها و خدمات انرژی و شامل فراهم بودن منابع، کاهش وابستگی به واردات، کاهش فشار بر محیط زیست، رقابت و بازار کار آمد، اتکا به منابع بومی پاک و خدمات انرژی قابل خرید و تقسیم شده به شکل منصفانه است. از یک سو، امنیت بلندمدت انرژی اساساً به سرمایه گذاری به هنگام برای تهیه کردن انرژی در مسیر موازی با توسعه اقتصادی و نیازهای محیطی اطلاق می شود و از سوی دیگر، در امنیت کوتاه مدت انرژی، به توانایی واکنش به تغییرات ناگهانی ساختارهای انرژی برای توازن بخشیدن به عرضه و تقاضا اطلاق می شود. رویکرد ایالات متحده آمریکا به امنیت انرژی نیز حائز اهمیت است. رویکرد این کشور از طریق تئوری “نوواقع گرایی” قابل بررسی است. طبق این نظریه، قدرت هژمون باید از سه طریق سلطه بر منابع انرژی، تسلط بر روندهای بازار آزاد و حفظ نظام پولی و مالی بین المللی، تسلط خود بر ساختار اقتصاد سیاسی جهان را حفظ نماید. در این میان، انرژی و مسیرهای اصلی انتقال انرژی، به عنوان یکی از مؤلفه های اصلی حفظ هژمونی، حتی اگر به مقصد و مبتنی به منافع مستقیم آمریکا نباشد. به خصوص اگر دربردارنده منافع رقبای او باشد حائز اهمیت فراوانی است.

دیگر رویکرد مهم به امنیت انرژی مربوط به نگاه سازمان ملل است. برنامه توسعه پایدار سازمان ملل نیز دسترسی و پاک بودن انرژی را به عنوان یکی از هفده هدف توسعه پایدار جهانی مورد توجه قرار داده است. طبق این برنامه تا سال ۲۰۳۰ میلادی، دسترسی جهان به خدمات مدرن، قابل اعتماد و مقرون به صرفه انرژی هدف گذاری شده است. به گونه ای که ثبات و سهم انرژی های تجدیدپذیر در سبد انرژی جهان افزایش یافته، کارآمدی جهانی انرژی دو برابر شده و همکاری های بین المللی جهت دسترسی به تجهیزات انرژی پاک برای بهبود تحقیقات و فناوری ارتقاء یافته باشد. همچنین، گسترش زیرساخت ها و بروز رسانی فناوری برای ارائه خدمات مدرن و باثبات انرژی برای کشورهای فاقد توسعه یافتگی نیز مورد توجه قرار گرفته است.

در طیف تولیدکنندگان عمده انرژی و از نگاه اعضا سازمان اوپک، امنیت انرژی باید علاوه بر بخش تولید، شامل امنیت مصرف و تقاضای انرژی نیز بشود. به گونه ای که فارغ از قوانین متعصبانه و اقدامات قانونی مثل وضع مالیات های سنگین بر فرآورده های نفتی در بسیاری از کشورهای مصرف کننده و برعکس مالیات پایین یا نبود مالیات و ارائه یارانه در دیگر بخش های انرژی در کشورهای تولیدکننده باشد. از نگاه تولیدکنندگان، امنیت انرژی باید تمام افق های زمانی قابل پیش بینی را پوشش دهد (ساعی و پاشنگ، 245:1395).

تأمین امنیت انرژی از نگاه تولیدکنندگان، وابسته به یک بازار مداوم و همراه با رشد منطقی و کم نوسان در آینده است. زیرا اکثر تولید کنندگان نفت به خصوص کشورهای اوپک ساکن خاورمیانه، از گروه اقتصادهای تک محصولی و رانتیر هستند که وابستگی آنها به درآمدهای نفتی، باعث شده تا هرگونه احتمال کم شدن تقاضا، توجه کشورهای توسعه یافته به انرژی های جایگزین و یا جانشین شدن تأمین کنندگان غیر اوپکی را، به معنای ایجاد مانع در توسعه اجتماعی و رشد اقتصادی خود ببینند.

علاوه بر تعریف امنیت انرژی نزد کشورهای تولیدکننده و مصرف کننده انرژی، امنیت انرژی در مسیر انتقال دریایی و زمینی کشورهای واسط نیز حائز اهمیت است. بخشی از عوامل غیرارادی بی ثبات کننده امنیت انرژی در کشورهای منتقل کننده انرژی شامل اقدامات دزدان دریایی، برخورد کشتی های حامل سوخت در مسیرهای شلوغ ترانزیتی با سایر کشتی ها، نشت سوخت در دریا، انهدام خطوط لوله انتقال انرژی توسط گروه های تروریستی با مخالفان دولت ها، وقوع جنگ و توقف اجرای پروژه ها می شود.

البته کشورهای منتقل کننده انرژی به صورت خودخواسته و ارادی نیز می توانند موجب اثرگذاری بر امنیت انرژی کشورهای صادر کننده و واردکننده انرژی بشوند. به عنوان مثال، افزایش نرخ و هزینه انتقال انرژی، موافقت با ساخت خطوط لوله رقیب، کارشکنی در انتقال انرژی به دلیل اختلافات سیاسی و اقتصادی با یکی از طرفین منتفع و یا عدم تأمین امنیت کامل مسیر انتقال؛ بخشی از عوامل مؤثر بر امنیت انرژی در کشورهای منتقل کننده انرژی را شامل می شود.

1.2. افزایش تقاضای انرژی و نقش محوری نفت

طبق پیش بینی های مراکز معتبر علمی جهان، مصرف انواع انرژی به جز زغال سنگ، بین سال های ۲۰۱۵ تا ۲۰۴۰ معادل ۲۸ درصد افزایش می یابد. در این میان انرژی های فسیلی همچنان سه چهارم مصرف جهان را به خود اختصاص می دهند و نفت اصلی ترین نوع سوخت در سبد مصرف انرژی جهان باقی می ماند. با وجود افزایش مصرف انواع انرژی و همچنین با توجه به افزایش حجم مصرف نفت، سهم مصرف نفت از ۳۲ درصد در سال ۲۰۱۷ به ۳۱ درصد در سال ۲۰۴۰ می رسد که این مسئله نشان می دهد تکیه اصلی امنیت انرژی و تحولات ژئواکونومی نوین انرژی حداقل در دو دهه آینده متکی به نفت است. این وابستگی به نفت دارای نشانه ها و استدلال هایی است که به چهار مورد از آنها اشاره می کنیم.

اول؛ اعتبار گزاره «ماندگاری نفت در محور ژئواکونومی انرژی جهان» را می توان در بررسی های مراکز تحقیقاتی جهان مشاهده کرد. در سال ۲۰۱۷ روزانه حدود ۹۷ میلیون بشکه نفت در سطح جهان مصرف شد و این نوع انرژی با سهم ۳۲ درصد، بیشترین سهم را در میان مصرف انواع انرژی داشت. آژانس بین المللی انرژی سه سناریو را برای تقاضای نفت در افق سال ۲۰۴۰ در نظر گرفته است. این سه سناریو شامل «تداوم شرایط کنونی»، «سیاست های نوین » و «سناریوی ۴۵۰» است.

سناریوی «تداوم سیاست های کنونی» شباهت زیادی با پیش بینی های اداره اطلاعات انرژی آمریکا دارد. بدین ترتیب که، تقاضای نفت در سال ۲۰۴۰ به ۱۲۱ میلیون بشکه افزایش می یابد. اما در سناریوی «سیاست های نوین»، تقاضای نفت با رشدی اندک به 7/107 میلیون بشکه، در سال ۲۰۴۰ می رسد. در این سناریو با بهبود کارایی مصرف انرژی و توسعه سهم سوخت های دیگر، همراه با افزایش قیمت نفت، تقاضای این سوخت افزایش اندکی خواهد یافت. “سناریوی ۴۵۰” آژانس بین المللی انرژی نیز بر اساس خوش بینی به اجرای موفقیت آمیز معاهده مقابله با تغییر اقلیم پاریس ارائه شده است که بر اساس آن، در افق سال ۲۰۴۰، تقاضای جهانی نفت به1/74 میلیون بشکه خواهد رسید.

شرکت بریتیش پترولیوم نیز طبق برآورد خود در سال ۲۰۱۷، تقاضای نفت در سال ۲۰۳۵ را با توجه به افزایش تعداد ۱۰۰ میلیون دستگاه خودرو برقی در جهان، بیش از ۱۰۶ میلیون بشکه در نظر گرفته است. طبق پیش بینی های این شرکت، تا سال ۲۰۳۵ حدود ۹۵ درصد از تقاضای انرژی مربوط به سوخت های فسیلی است. طبق پیش بینی بانک آمریکایی «گلدمن ساكس» نیز؛ در صورتی که استفاده از خودروهای برقی افزایش یابد، رشد اقتصادی کند شود و قیمت سوخت بالاتر برود، تقاضای جهانی برای نفت در سال ۲۰۲۴ به اوج خود می رسد و از آن پس رو به کاهش خواهد گذارد. این موسسه انتظار دارد، رشد سالانه تقاضای نفت در فاصله سالهای ۲۰۱۷ تا ۲۰۲۲ میلادی 2/1 درصد باشد و این میزان تا سال ۲۰۲۵ به7/0 درصد و در سال ۲۰۳۰ به 4/0 درصد برسد. به اعتقاد مجمع جهانی انرژی نیز مصرف نفت تا سال ۲۰۳۰ به بیشترین حجم مصرف خود ادامه می دهد و دوران اوج آن در سال ۲۰۲۵ خواهد بود. طبق این بررسی ها، اگرچه سهم نسبی مصرف نفت درصد اندکی کاهش می یابد، اما نفت همچنان به صورت مستقیم و غیرمستقیم، محور اصلی انرژی جهان خواهد بود.

دوم؛ خاورمیانه و به خصوص خلیج فارس که بزرگترین ذخایر نفت را در خود جای داده است هنوز هم از بی ثبات ترین مناطق جهان و محل رقابت قدرت های بزرگ برای تسلط بر آن است. پنج کشور حوزه خلیج فارس دارنده بیشترین ذخایر اثبات شده نفت اوپک هستند و روندهای حاکم بر تولید نفت در جهان حاکی از آن است که حتی در صورت بروز تغییرات شدید تقاضا به واسطه تحولات فناورانه، باز هم این منطقه در دو دهه آینده بازار مسلط نفت خواهد بود. تولید نفت در این منطقه از همه جا ارزان تر است و زیرساخت های لازم برای حجم عظیمی از نفت به شیوه ای ارزان در این منطقه فراهم است (میرترابی، ۲۰۴: ۱۳۹۳ ). طبق پيش بينی سازمان اوپک، عرضه نفت خام جهان از 4 / 102 ميليون بشكه در سال 2020 به97 / 111 ميليون بشكه در سال 2040 افزایش خواهد یافت که در این دوره زمانی سهم کشورهای غيراوپک از این ميزان عرضه از 24 / 44 درصد به 37 / 36 درصد کاهش و سهم کشورهای عضو اوپک از3 / 38 درصد به 06 / 44 درصد افزایش خواهد یافت. سهم کشورهای OECD از عرضه نفت خام با کاهشی اندک از 07 / 18 درصد در سال 2020 به03/14 درصد در سال 2040 کاهش می یابد. یافته های مطالعات انجام شده نشان می دهد که منطقه اوراسيا خواهد توانست سهم خود را از عرضه نفت خام با تعدیل اندک در سطح 97 / 11 درصد در سال 2040 حفظ کند. این وضعيت برای آمریكای شمالی (ایالات متحده) نيز برقرار بوده و این منطقه خواهد توانست با حفظ سهم عرضه خود در سطح22 ميليون بشكه در روز، سهم بالغ بر 20 درصدی خود را تكرار کند.

سوم؛ عرضه و قیمت های نفت علاوه بر روال عرضه و تقاضا در بازار، غالبا از تصمیمات سیاسی عرضه کنندگان و خریداران نفت تأثیر می پذیرد. به عبارت دیگر، نفت همچنان یک ابزار قدرتمند برای رسیدن به اهداف سیاسی است. به عنوان مثال، اعمال تحریم های ایالات متحده آمریکا بر علیه ایران در زمینه جذب سرمایه گذاری خارجی، فروش و انتقال نفت، گاز و پتروشیمی را می توان یکی از تصمیمات مهم سیاسی در بازار انرژی در نظر گرفت. هدفی که تحقق آن، همراه با تبعات اقتصادی و معمولا با استقبال برخی از کشورهای عمده تولیدکننده نفت همراه بوده است.

چهارم؛ شرایط اقتصادی جهان همچنان در برابر نوسانات قیمت نفت آسیب پذیر است و این مسئله نشان دهنده نقش تقريبا مسلط نفت در ساختار کلی انرژی جهان است و برخی بخش های کلیدی (مانند حمل ونقل، پتروشیمی، کشاورزی و اقتصاد ) برخی از کشورها همچنان به شدت وابسته به نفت است. به عنوان مثال، شرکت های ملی نفت و دولت های آنها تا قبل از سال ۲۰۱۴ با فروش نفت با قیمت های بالای صد دلار، روزهای پررونقی را سپری می کردند. اما از تابستان سال ۲۰۱۴ و با سقوط قیمت نفت، که در روزهایی هر بشکه آن تا ۲۶ دلار نیز معامله شد، با مشکلات زیادی مواجه شدند. در این میان حتی بسیاری از شرکت های بزرگ اروپایی نیز به دلیل کاهش سوددهی، پروژه های خود را کاهش و با احتیاط بیشتری اقدام به سرمایه گذاری کردند.

چهار گزاره فوق نشان می دهد که نفت همچنان اصلی ترین انرژی محوری در جهان است و تحولات عرضه و تقاضا آن، وضعیت سایر انرژی ها را نیز تحت تأثیر قرار خواهد داد. این مسئله باعث خواهد شد تا امنیت انرژی همچنان معادل امنیت نفت تعریف شود. اگرچه سهم نفت در کلیت سبد مصرف جهان در روندی بلندمدت در حال کاهش است و استقبال از انرژی های غیرفسیلی در حال افزایش یافتن است.

1.3. تغییر جهت بازار مصرف انرژی

تغییر و تحولات انرژی در جهان، طیف وسیعی از فرصت ها و تهدیدها را برای کشورهای مختلف ایجاد کرده است. در دهه های گذشته کشورهای سازمان همکاری و توسعه اقتصادی و به طور کلی کشورهای توسعه یافته، سهم عمده ای از افزایش تقاضای انرژی را به خود اختصاص داده بودند. به گونه ای که در سال ۱۹۶۵ کشورهای شمال آمریکا، اروپا و اوراسیا حدود ۸۰ درصد از انرژی جهان را مصرف می کردند. اگرچه از ابتدای دهه ۱۹۶۰، مصرف انرژی در این مناطق افزایش یافت اما با ظهور قدرت های نوظهور در جهان و تجربه میزان بالای رشد اقتصادی کشورهای در حال توسعه، بخش اصلی افزایش در تقاضای انرژی به سمت کشورهای آسیا پاسفیک تغییر جهت داد. به گونه ای که در سال ۲۰۱۵ منطقه آسیا پاسفیک با مصرف ۴۲ درصد از انرژی جهان، بزرگ ترین مصرف کننده جهان بوده است. مناطقی مانند خاورمیانه، آمریکای لاتین و آفریقا نیز به ترتیب مصرف کننده ۷، ۵ و ۳ درصد از انرژی جهان بوده اند. طبق برآورد اداره اطلاعات انرژی آمریکا، مصرف انرژی جهان بین سال های ۲۰۱۵ تا ۲۰۴۰ معادل ۲۸ درصد رشد می کند. پیش بینی می شود که بیشتر این میزان رشد، از سوی کشورهای خارج از سازمان همکاری و توسعه اقتصادی و به خصوص در کشورهایی که تقاضای آنها با توسعه اقتصادی آنها همراه شده و غالبا در آسیا قرار دارند، باشد. این کشورها که به خصوص چین و هند را شامل می شود، بین سال های ۲۰۱۵ تا ۲۰۴۰، بیش از ۶۰ درصد از افزایش کل مصرف انرژی در جهان را به خود اختصاص خواهند داد.

افزایش تقاضای انرژی در این کشورها در مقایسه با کشورهای سازمان همکاری و توسعه اقتصادی، با عواملی همچون افزایش نرخ رشد جمعیت، فعالیت های اقتصادی گسترده و افزایش شهرنشینی در این کشورها مرتبط است. طبق اعلام شورای اقتصادی و اجتماعی سازمان ملل متحد، جمعیت جهان از ۷۱۶ میلیارد نفر در سال ۲۰۱۷ به ۸۱۶ میلیارد نفر در سال ۲۰۳۰ و 8/9 میلیارد نفر در سال ۲۰۵۰ خواهد رسید. در این میان ساکنان چین و هند همچنان با 4/1 و 3/1 میلیارد نفر شلوغ ترین کشورها خواهند بود و حدود ۳۷ درصد از جمعیت جهان را به خود اختصاص خواهند داد .

در میان شاخص های اقتصادی نیز، پیش بینی می شود که میزان تولید ناخالص داخلی به عنوان یکی از مهم ترین معیارهای تعیین میزان تقاضای انرژی جهان، سالانه از ۲۰۱۵ تا ۲۰۴۰ به طور متوسط رشد ۳ درصدی خواهد داشت. پیش بینی می شود سریع ترین میزان رشد با متوسط 8/3 درصد متعلق به کشورهای نوظهور و کشورهای خارج از سازمان همکاری توسعه اقتصادی باشد. در این میان هند به عنوان سریع ترین دارنده رشد اقتصادی در جهان، رکورد ۵ درصد رشد تولید داخلی را تجربه خواهد کرد و چین نیز رشد 3/4 درصدی را بین سال های ۲۰۱۵ تا ۲۰۴۰ داشته باشد.

همچنین، آمارهای مربوط به میزان رشد شهرنشینی نیز نشان می دهد که در سال ۲۰۱۸ حدود ۵۵ درصد از مردم جهان ساکن شهرها بوده اند و پیش بینی می شود که این میزان تا سال ۲۰۵۰ به ۶۸ درصد افزایش بیابد. هم اکنون آفریقا و آسیا محل سکونت ۹۰ درصد از جمعیت روستایی جهان هستند و هند با ۸۹۳ میلیون و چین با ۵۷۸ میلیون نفر، دارای بیشترین جمعیت روستایی جهان هستند. پیش بینی می شود که هند، چین و نیجریه در مجموع ۳۵ درصد از رشد جمعیت شهرنشینی جهان را بین سال های ۲۰۱۸ تا ۲۰۵۰ به خود اختصاص بدهند.

در چنین شرایطی، عمده ترین تولیدکنندگان انرژی در منطقه غرب و مركز آسيا واقع شده و عمده مصرف کنندگان آن نیز در شرق و جنوب این قاره قرار گرفته اند و از این رو، وابستگی متقابل در تأمین امنیت انرژی، در شکل آسیایی آن تقویت شده است. طبق برآوردهای آژانس بین المللی انرژی، هم اکنون میزان واردات نفت در اصلی ترین کشورهای آسیا به گونه ای است که چین با ۵۱ درصد، هند ۵۵ درصد، کره جنوبی ۸۴ درصد و ژاپن با ۸۱ درصد وابسته به واردات نفت از منطقه غرب آسیا هستند. البته باید توجه داشت که رشد مصرف انرژی محدود به چین و هند نیست و اساسا کشورهای خاورمیانه که خود از تأمین کنندگان بزرگ نفت و گاز هستند نیز، دارای میزان رشد فراوانی در مصرف انرژی خواهند بود. منطقه خاورمیانه تا سال ۲۰۳۵ با در برداشتن حدود ۴ درصد از جمعیت جهان، حدود ۸ درصد از سهم مصرف انرژی جهان را به خود اختصاص خواهد داد. مصرف انرژی خاورمیانه با بیشترین شدت انرژی در جهان، تا سال ۲۰۳۵ حدود ۵۰ درصد افزایش داشته و رشد مصرف گاز بیشتر از نیمی از این افزایش را خواهد داشت. علاوه بر مصرف، تولید نفت خاورمیانه نیز افزایش خواهد داشت و این افزایش توسط عربستان سعودی، عراق و ایران صورت خواهد گرفت و این منطقه با افزایش صادرات از ۲۱ میلیون بشکه در روز در سال ۲۰۱۵ به صادرات روزانه ۲۷ میلیون بشکه در سال ۲۰۳۵ خواهد رسید.

2. روند رو به جهانی شدن بازار گاز

سومین روند بسیار مهم ژئواکونومی نوین انرژی جهان، جهانی شدن بازار گاز به واسطه تولید گاز مایع است. فناوری تبدیل گاز طبیعی مایع، با استفاده از فرآیند فيشرتروپس گاز طبیعی را به سوخت های مایع عاری از سولفور تبدیل می کند. فناوری گاز طبیعی مایع شده نیز همان تقاضای سنتی گاز طبیعی را فراهم می آورد اما به وسیله این فناوری مشکل انتقال گاز در فواصل طولانی به وسیله خط لوله برطرف شده و امکان صادرات گاز طبیعی به بازارهای دور دست فراهم می شود (خراسانی، عادلی و دیگران، ۱۳۹۳: ۲۰۰).

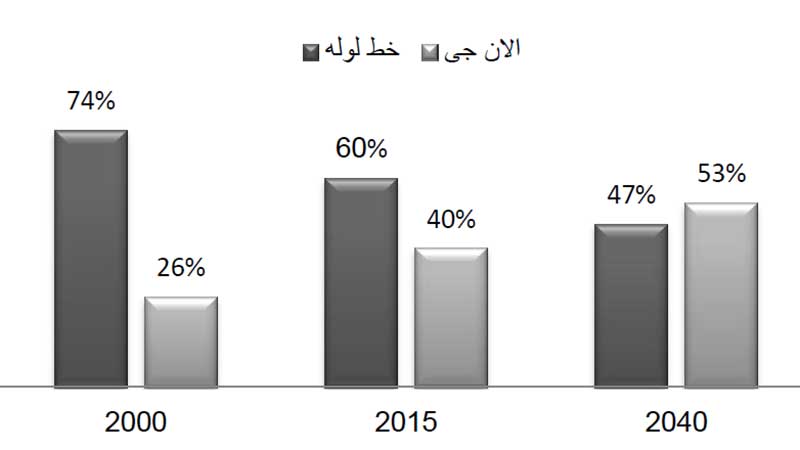

رشد سالانه بازار جهانی ال ان جی معادل ۴۶ درصد است. این میزان رشد در نسبت رشد 2/1 درصدی کل مصرف گاز جهان است. تا چند سال گذشته قیمت ال ان جی در بازار آسیا ۵ تا ۶ برابر بیشتر از قیمت بازار آمریکا بود اما این قیمت به کمتر از دو برابر رسیده است. این یعنی فاصله قیمتی بسیار کمتر شده است. پیش بینی می شود سهم صادرات گاز طبیعی از طریق ال ان جی تا سال ۲۰۴۰ از سهم صادرات به شکل خط لوله فراتر رفته و شامل ۵۳ درصد خواهد شد (نمودار شماره ۱۲). هم اکنون آسیا، بزرگترین مصرف کننده ال ان جی جهان و صاحب سه چهارم تجارت ال ان جی و یک سوم تجارت گاز طبیعی است.

نمودار ۱: سهم تجارت گاز طبیعی به شکل خط لوله و ال ان جی (۲۰۴۰-۲۰۰۰)

منبع: International Energy Administration

با توسعه تولید گاز به شیوه ال ان جی ، امنیت انرژی مصرف کنندگان از وضعیت مناسب تری برخوردار و بازار مصرف گاز با افزایش قابلیت دسترسی آن در نقاط مختلف، به سمت جهانی شدن حرکت خواهد کرد. در واقع صادرات گاز به روش خط لوله باعث حفظ و تقویت ساختار «منطقه ای» بازار گاز و در مقابل، افزایش صادرات ال ان جی موجب «جهانی شدن» بازار گاز می شود. جهانی شدن بازار گاز به نوبه خود تبعاتی را در سمت عرضه و تقاضای این منبع انرژی به دنبال دارد. به نحوی که این موضوع موجب تأمین پایدار گاز (تأمین امنیت انرژی برای کشورهای طرف تقاضا و کاهش قیمت گاز در سطح جهان می شود.

درنتیجه، اولا با کاهش قیمت گاز در جهان، سود اقتصادی عرضه کنندگان این حامل انرژی کاهش می یابد و ثانيا، مانند بازار نفت، کشورهای صاحب قدرت و همچنین کشورهای واردکننده گاز می توانند بر قیمت گذاری آن اثرگذار باشند. در حالی که در بازار منطقه ای گاز، این قدرت در اختیار طرف عرضه است (ظفریان، ۱۳۹۶ : ۲۴) . بنابراین افزایش تجارت به روش ال ان جی و به تبع آن جهانی شدن بازار گاز یک راهبرد مطلوب برای امنیت انرژی کشورهای طرف تقاضا است.

3. بهره مندی از منابع غیرمتعارف انرژی

نوسانات در عرضه انرژی و دستیابی به امنیت انرژی از جمله محرک هایی است که طی سال های اخیر منجر به کشف و بهره برداری از منابع غیرمتعارف انرژی، به عنوان یک منبع قابل اتکاء شده است. کشورهای دارنده این ذخایر عظیم انرژی با بهره مندی از فناوری های نوین استحصال، بیش از دو دهه است که به دنبال تجاری کردن برداشت از منابع غیرمتعارف بوده اند.

برآورد منابع نفت و گاز شیل آمریکا و ۱۳۷ تأسیسات شیل در ۴۱ کشور جهان نشان می دهد که ۱۰ درصد از نفت خام و ۳۴ درصد از منابع گاز طبیعی قابل برداشت جهان، متعلق به این نوع از نفت و گاز است. نیمی از منابع نفت شیل شناخته شده خارج از آمریکا در کشورهای روسیه (۷۵ میلیارد بشکه)، چین (۳۲ میلیارد بشکه)، آرژانتین (۲۷ میلیارد بشکه) و لیبی (۲۶ میلیارد بشکه) قرار گرفته و بیش از نیمی از منابع گاز شیل خارج از آمریکا نیز در کشورهای چین، آرژانتین، الجزایر، کانادا و مکزیک قرار گرفته است. آمریکا نیز دارای ۵۸ میلیارد بشکه نفت شیل و ۶۶۵ تریلیون متر مکعب گاز شیل است. تنها چهار کشور آمریکا، کانادا، چین و آرژانتین دارای توانایی تولید تجاری گاز طبیعی یا نفت از منابع شیل هستند. کانادا تولید کننده نفت فشرده (نفتی که از مخازن با تراوایی پایین و از جمله شیل) و گاز شیل است. چین تولید کننده گاز شیل است و آرژانتین تولید کننده مقدار کمی نفت فشرده است. البته در روسیه و استرالیا نیز از فناوری شکست هیدرولیک برای تولید نفت و گاز شیل نیز استفاده می شود که البته قابلیت آن بسیار کم است.

طبق برآورد اداره اطلاعات انرژی آمریکا، این کشور روزانه حدود 67/4 میلیون بشکه نفت فشرده تولید می کند که این میزان معادل نیمی از کل نفت تولید شده در این کشور است. منابع شیل گاز نیز نیمی از تولید گاز طبیعی این کشور را شامل می شود. پیش بینی می شود این میزان تولید دو برابر شده و از ۳۷ میلیارد متر مکعب در سال ۲۰۱۵ به ۷۹ میلیارد متر مکعب در سال ۲۰۴۰ برسد. براساس آمارهای موجود تاکنون حدود ۴۰ درصد ذخایر متعارف نفت جهان، مورد بهره برداری قرار گرفته است. میزان ذخایر متعارف باقی مانده حدود ۱۶۵۰ میلیارد بشکه است که ۴۸ درصد آن در منطقه خاورمیانه قرار گرفته است. آمریکای جنوبی و آمریکای لاتین، آمریکای شمالی، اروپا، اور اسیا، آفریقا و آسیای پاسفیک نیز به ترتیب با ۱۹، ۱۳، 5/8، 8 و 5/2 درصد ذخایر متعارف جهان در جایگاه های بعدی قرار دارند. اما با در نظر گرفتن منابع غیرمتعارف، ترتیب و آرایش مناطق دارنده ذخایر نفت جهان تغییر خواهد کرد؛ به گونه ای که از مجموع 4/5 تریلیارد بشکه ذخایر نفتی جهان، منطقه آمریکای شمالی با بیش از 1/2 میلیارد بشکه (۴۰ درصد) در رتبه نخست جهان قرار خواهند گرفت و خاورمیانه (۲۱ درصد)، اروپای شرقی و اوراسیا (۱۹ درصد)، آمریکای لاتین و آمریکای جنوبی (۱۲ درصد)، آفریقا (6/3 درصد)، آسیا پاسفیک (6/2 درصد) و اروپای غربی (8/1 درصد) در رتبه های بعدی قرار دارند. بهره-برداری از منابع غیرمتعارف با تمام محدودیت ها و مزایای آن برای صاحبان این ذخایر، موجب افزایش عرضه به بازار، کاهش قیمت جهانی نفت، بهبود امنیت انرژی کشورهای مصرف کننده و تنوع منابع صادراتی می شود. این پیامدها، کشورهای سنتی تولیدکننده منابع متعارف نفت را دچار چالش و کار ویژه سازمانی نظیر اوپک و حتی سایر تولیدکنندگان بزرگ خارج از این سازمان را دچار محدودیت هایی در تأمین امنیت انرژی می کند.

3.1. اهمیت یافتن انرژی های تجدیدپذیر

اهمیت یافتن انرژی های تجدیدپذیر شاخص مهم دیگری است که موجب شکل گیری ژئواکونومی نوین انرژی جهان شده است. به گونه ای که اگرچه تا دهه های گذشته ژئواکونومی و ژئوپلتیک انرژی مترادف ژئواکونومی و ژئوپلتیک نفت و گاز بود اما امروزه این مسئله دستخوش تحول شده و انرژی های تجدیدپذیر با رشد پرشتاب خود سهم قابل توجهی از امنیت انرژی جهان را به خود اختصاص داده اند. منابع انرژی قابل احیا تجدیدپذیرشامل انرژی تولید شده از خورشید، باد، توده های زیستی، انشعاب احیاپذیر، زباله های شهری و منابع زمین گرمایی، قدرت هیدرولیک، منابع موج و جزر و مدی و سوخت های زیستی هستند.

تقویت امنیت انرژی برای نسل فعلی و آیندگان، کاهش انتشار گازهای گلخانه ای و حل مشکلات زیست محیطی از جمله نکات حائز اهمیت در گرایش به انرژی های تجدیدپذیر است. اهدافی که در بطن خود از یک سو، توجه به بهره وری انرژی را مدنظر دارد و از سوی دیگر کاهش وابستگی به انرژی های تجدیدناپذیر را مورد توجه قرار می دهد. به این معنا که در شرایط مطلوب؛ از یک سو با بهبود بهره وری انرژی، میزان مصرف و در نتیجه میزان وابستگی به نفت، گاز و زغال سنگ کاهش می یابد و از سوی دیگر با گسترش استفاده از انرژی های تجدیدپذیر مشکلات زیست محیطی کاهش می یابد. اما دستیابی به اکوسیستم انرژی های تجدیدپذیر و گسترش آن مستلزم اجرای مکانیزم های متعددی است. شکل گیری زنجیره تأمین مواد حیاتی، فناوری و سرمایه، شبکه های برق، کاهش تقاضای نفت و گاز، دسترسی پایدار به انرژی و اجتناب از تغییرات اقلیمی، مؤلفه هایی هستند که شکل گیری و گسترش انرژی های تجدیدپذیر را تسریع می نمایند.

– زنجیره تأمین منابع و مواد حیاتی: همان گونه که حرکت به سمت انرژی های تجدیدپذیر تسریع می شود، کارتل-ها و شرکت ها می توانند به سمت توسعه منابع حیاتی و فناوری مربوط به انرژی های تجدیدپذیر حرکت کنند. منابع محدود موجود در زمین به صورت گسترده در فناوری انرژی های پاک مورد استفاده قرار می گیرد. لیتیوم، کوبالت و ایندیم از جمله این منابع هستند. باطری های لیتیوم برای کمک به مدیریت تناوب انرژی خورشیدی و در وسایل حمل ونقل الکتریکی استفاده فراوانی دارند. کوبالت و ایندیم نیز در پنل های خورشیدی و باطری ها مورد استفاده قرار می گیرد. از این رو این منابع باید به صورت زنجیره و در کنار یکدیگر قرار بگیرند. در اینجا نقش کارتل ها و شرکت ها نمایان می شود.

– فناوری و سرمایه: فناوری و سرمایه دو عامل بسیار مهمی هستند که در صورت تفوق انرژی های تجدیدپذیر در جهان، به عامل مهم همکاری با رقابت میان کشورها تبدیل خواهند شد. به این صورت که اولا؛ کشمکش میان کشورهای توسعه یافته و در حال توسعه می تواند فراتر از انتقال فناوری برود. دوم آنکه؛ این مسئله روشن نیست که آیا گسترش انرژی های تجدیدپذیر به صورت غیر متمرکز و توزیع شده خواهد بود و یا توسط شرکت های پرنفوذ اقتصادی و علمی و به صورت انحصاری شکل خواهد گرفت. این مسائل، جایگاه حیاتی فناوری و سرمایه را نشان میدهند.

– کاهش تقاضای نفت و گاز: این مؤلفه از سه طریق موجب تمایل به استفاده از انرژی های تجدیدپذیر می شود. اول آنکه؛ چنان چه نفت و گاز غلبه خود را در ترکیب انرژی از دست بدهند، کشورهای نفتی از دسترسی به درآمدهای عظیم نفتی محروم می شوند. در نتیجه ابزار فشار آنها بر کشورهای عمده مصرف کننده کم تأثیر و یا بی تأثیر می شود. احتمالا کشورهای بزرگ تولید کننده انرژی های تجدیدپذیر قادر خواهند بود تا اقتصاد خود را متنوع کنند و دلیل آن متنوع تر بودن تجهیزات و شکل تولید انواع انرژی های تجدیدپذیر است. بنابراین نفرین منابع، مربوط به انرژی های فسیلی است و ابعاد منفی آن مربوط به انرژی های تجدیدپذیر نمی شود.

سوم آنکه، افزایش انرژی های تجدیدپذیر موجب کاهش تقاضای نفت و گاز و همچنین موجب تحولات ژئوپلتیک مهمی می شود. از جمله اینکه کشورهای صادر کننده انرژی های فسیلی انگیزه ای بیشتر برای متنوع کردن اقتصاد و اصلاحات سیاسی حکومت خود به دست می آورند. زیرا کاهش درآمدهای نفتی موجب بی ثباتی کشورها می شود و در مقابل، کشورهای واردکننده از امکان بهتری برای حرکت در نظام بین الملل و متعادل کردن تجارت خود برخوردار می-شوند.

– شبکه برق: انرژی های تجدیدپذیر امکان اتصال برق میان کشورها را گسترش خواهند داد. البته ظرفیت های ژئوپلتیک اجرا این مسئله دشوار است. با این حال تجارت فرامرزی برق می تواند موجب وابستگی ژئوپلتیک کشورهای واردکننده برق شود و از سوی دیگر می تواند موجب افزایش وابستگی میان دولت ها و بالا رفتن هزینه درگیری برای طرفین شود.

– دسترسی پایدار به انرژی: دسترسی به انواع انرژی های جدید یکی از مقدمات دستیابی به توسعه پایدار است. هم اکنون حدود ۱،۰۶ میلیون نفر از مردم جهان دسترسی به برق ندارند. آفريقا که ۱۶ درصد از جمعیت جهان را در خود دارد، کمتر از ۶ درصد از تقاضای جهانی انرژی را داراست و تعداد زیادی از مردم آن از دسترسی به برق محروم هستند. منابع انرژی های تجدیدپذیر می تواند ظرفیت قابل توجهی را برای مردم فقیر جهان فراهم آورد. به خصوص اینکه، عدم تمرکز انرژی های تجدیدپذیر، مانند انرژی باد، خورشید، آب و زیستی می تواند امکان تولید برق و گرما را برای مناطق روستایی فراهم آورد.

– اجتناب از تغییرات اقلیمی: کاهش گازهای گلخانه ای و آلودگی یکی از نتایج گسترش استفاده از انرژی های تجدیدپذیر است. چه بسا، تغییرات اقلیمی موجب بروز بی ثباتی در برخی مناطق می شود و گسترش استفاده از انرژی های تجدیدپذیر موجب کاهش این تنش ها می شود. سناریوهای پیش روی انرژی های تجدیدپذیر بر اساس مولفه های ذکر شده و طبق سیاست دولت ها، تغییرات فناوری، آینده اقتصاد، افزایش جمعیت و برخی معیارهای دیگر برآورد می شود. از سال ۱۹۹۰ تا ۲۰۱۶ منابع انرژی های تجدیدپذیر به طور متوسط سالانه ۲ / ۲ درصد رشد داشته و پیش بینی می شود تا سال ۲۰۴۰ با 3/2 درصد رشد، حائز بیشترین میزان رشد سالانه در میان انواع انرژی ها باشد. هم اکنون انرژی خورشیدی و بادی با سهم 2/46 و 3/24 درصد بیشترین رشد سالانه را در میان انواع انرژی های تجدیدپذیر داشته اند و در پنج سال آینده، هر دو بیش از ۸۰ درصد ظرفیت جهانی رشد برق را به خود اختصاص خواهند داد. این دو نوع انرژی منبع بیشترین رشد جهانی تولید برق بوده و در نسل آینده توسعه جهانی، انرژی های تجدیدپذیر از لحاظ فناوری تکمیل و از لحاظ اقتصادی باصرفه خواهند شد.

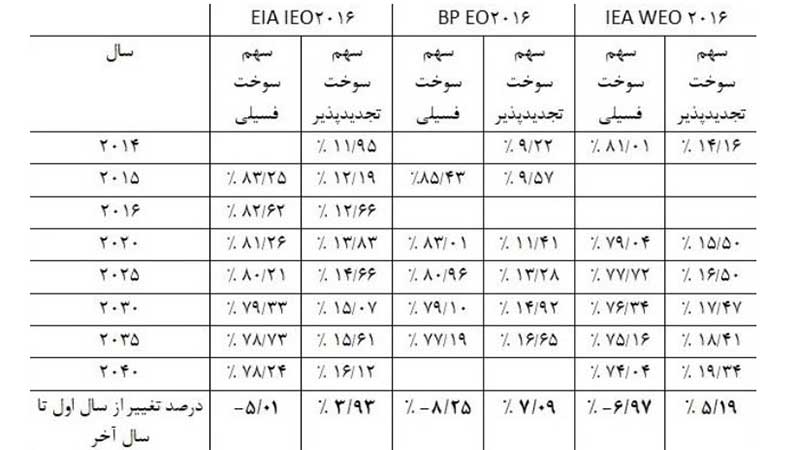

در این رابطه برنامه ریزی ها و آینده نگری های متعددی از سوی مراکز علمی و تحقیقاتی صورت گرفته است. طبق اعلام اداره اطلاعات انرژی آمریکا، اگرچه روند رشد مصرف انرژی های غیرفسیلی از انرژی های فسیلی بیشتر است اما برآورد می شود که تا سال ۲۰۴۰ سهم انرژی های فسیلی معادل ۷۷ درصد از انرژی مصرفی جهان باشد. در این میان انرژی های تجدیدپذیر در میان سایر انواع انرژی دارای بیشترین رشد هستند و سالانه 3/2 درصد رشد خواهند کرد.

سناریوی اصلی آژانس بین المللی انرژی «سناریو سیاست های جدید» نیز پیش بینی می کند که سهم انرژی های تجدیدپذیر در ترکیب انرژی که البته شامل زیست توده، سوخت های زیستی و برق آبی نیز می شود، از 2/14 درصد در سال ۲۰۱۴ به 3/19 درصد در سال ۲۰۴۰ می رسد. علاوه بر این، «سناریو مرجع آژانس بین المللی انرژی» پیش بینی می کند که رشد انرژی های تجدیدپذیر از سهم 2/12 درصد در سال ۲۰۱۵ به 1/16 درصد در سال ۲۰۴۰ خواهد رسید. طبق برآوردهای شرکت بریتیش پترولیوم نیز، سهم 2/9 درصدی انرژی های تجدیدپذیر در سال ۲۰۱۴ به 6/16 درصد در سال ۲۰۳۵ خواهد رسید.

نمودار ۲: پیش بینی آژانس بین المللی انرژی، شرکت بریتیش پترولیوم و اداره اطلاعات انرژی آمریکا از سهم انرژی های فسیلی و تجدید پذیر (۲۰۴۰-۲۰۱۴)

3.2.مروری بر وضعیت تقاضا بایوفیول در جهان

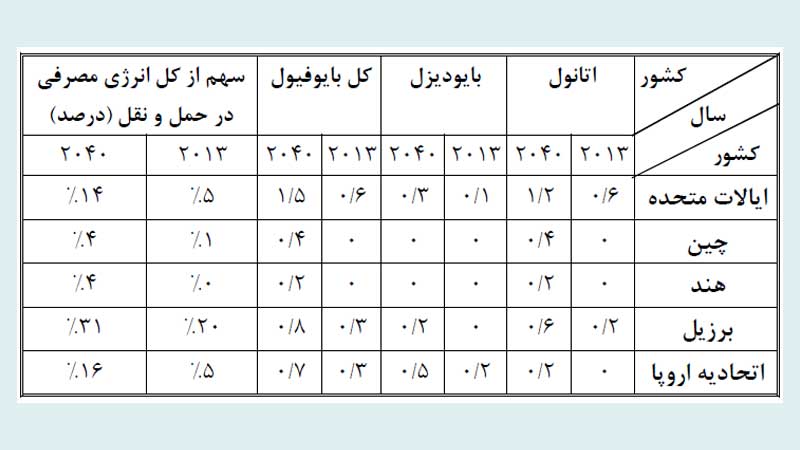

مصرف بایوفیول ها از 9/1 میلیون بشکه معادل نفتی در روز ١ در سال 2014 تا سال 2040 به 6/3 میلیون تن معادل نفت خام افزایش خواهد یافت. در حال حاضر بایوفیول 3 درصد کل تقاضاي انرژي را در بخش حمل و نقل پوشش می دهد که پیش بینی می شود در سال 2040 این میزان 5 درصد افزایش یابد. ایالات متحده، برزیل و اتحادیۀ اروپا تقریباً 86 درصد تقاضاي بایوفیول جهان را در سال 2013 به خود اختصاص داده اند. پیش بینی می شود درآمریکا و اتحادیۀ اروپا در طول همین بازه زمانی سهم بایوفیول در حمل و نقل جاده اي از 5 درصد به 14 درصد افزایش یابد. در سال 2013 در برزیل سهم بایوفیول در حمل و نقل جادهاي 20 درصد بوده که این رقم تا سال 2040به 31 درصد خواهد رسید. برزیل در سهم انرژي هاي تجدیدپذیر در میان سایر کشورها پیشگام است.

جدول1: مصرف اتانول و بایودیزل در حمل و نقل جادهاي به تفکیک کشورها (میلیون بشکه معادل نفت خام)

منبع: IEA, world energy outlook, 2015

3.2.1. مروری بر سیاست کشورهای مختلف در زمینه تولید بایوفیول

کشورهای سراسر جهان سیاست هایی را به نفع استفاده از سوخت ها ی غیرفسیلی معرفی کرده اند. ایالات متحده به عنوان بزرگ ترین تولیدکننده سوخت اتانول در جهان، مشوق های مالی زیادی را برای تولیدکنندگان بایوفیول در نظر گرفته است. در اتحادیه اروپا که بزرگ ترین تولیدکننده بایودیزل در جهان است، مصرف بایوفیول بیشتر متأثر از الزاماتی است که در آلمان و فرانسه وجود دارد. مشوق های مالیاتی به طور موفقی در برزیل، آلمان، ایالات متحده و سایر کشورها به منظور تشویق تولید بایوفیول ها و کاهش قیمت های آن استفاده شده است. این حمایت ها هم به منظور متنوع سازی منابع انرژی و هم به منظور کسب منافع زیست محیطی بوده است. چنین سیاست هایی اغلب بر اهداف و الزامات گسترده ای متمرکز هستند که با برنامه هایی از قبیل اعطای یارانه، بخشش مالیاتی، توسعه زیرساخت ها، ضمانت خرید محصولات و نظایر آن همراه است. این ابزارهای سیاستی منجر به شکل گیری سطوح بالای حمایت از تولیدکنندگان نسل اول بایوفیول شد و بازار نهاده های کشاورزي مورد استفاده در تولید بایوفیول را گسترش داد.

3.3. چشم انداز تولید بایوفیول در جهان

در گزارش 2015 چشم انداز انرژی جهانی آژانس بین المللی انرژی آمده است که سهم انرژی های نو در مصارف اولیه در سناریوی سیاست های جدید از 14 درصد در سال 2013 به 19 درصد در سال 2040 افزایش خواهد یافت. این افزایش در نتیجه تقاضای رو به رشد انرژی های تجدیدپذیر جدید است. همچنین عنوان شده که تا سال2025 تولید برق از منابع تجدید شونده به رقمی بالغ بر 8784 تراوات ساعت افزایش خواهد یافت. دو سوم افزایش در تولید برق از منابع تجدیدپدیر در کشورهاي غیر OECD است. افزایش در چین بیش از مجموع کل اتحادیۀ اروپا، ایالات متحده و ژاپن خواهد بود. با توجه به مزیت های زیست محیطی بایوفیول، سهم آن در بازار سوخت وسایل نقلیه طی دهه آینده رشد بیش تر خواهد نمود. انتظار می رود که تا سال 2050 بایوفیول ها 27 درصد کل سوخت بخش حمل و نقل را پوشش داده و تقریباً از انتشار2/1 گیگا تن دی اکسیدکربن در سال جلوگیری نمایند (آرنت و همکاران، 2009).

4. اهمیت یافتن تغییرات آب و هوایی

تغییرات آب وهوایی نوعی ضریب هوشمند تهدید و یک معضل امنیتی بین المللی است که می تواند با اثرات برهم افزایشی و متراکم خود، موجب چرخه ای از بی ثباتی ها در کل جهان شود. مشکلاتی نظیر آب شدن یخ های قطب و بالا آمدن آب دریاها، افزایش اسیدی شدن آب دریاها، نابسامانی برخی از اقتصادهای وابسته به کشاورزی به دلیل عدم تأمین آب مورد نیاز، به خطر افتادن امنیت غذا، مهاجرت انبوه پناهندگان برای در امان ماندن از بلایای زیست محیطی و به طور کلی بی-ثباتی و عدم امکان تحقق توسعه پایدار، از جمله عواقب تغییرات آب و هوایی هستند. میزان تغییرات اقلیمی دارای رابطه مستقیمی با میزان آلایندگی انواع سوخت ها دارد. انرژی دو سوم آلودگی ناشی از گازهای گلخانه ای و 80 درصد از تولید دی اکسید کربن را به خود اختصاص داده است.

بسیاری از ناظران، موافقت نامه پاریس را قراردادی تاریخی می دانند. کشورهای امضا کننده این توافق تعهد مشارکت ملی (INDC) خود برای کاهش نشر گازهای گلخانه ای تا سال ۲۰۲۵ یا ۲۰۳۰ را به کنوانسیون سازمان ملل متحد در رابطه با تغییر اقلیم (UNFCCC) تسلیم داشته اند. گرچه عدم الزام آوری این تعهدات عامل نااطمینانی مهمی است، اما روند وقایع، حاکی از گرایش جهانی به سیاست گذاری های کاهش نشر دی اکسید کربن است (غفاری، ۱۳۹۵: ۸۶).

حتی بعد از تعلیق تعهد ایالات متحده به این توافقنامه در دوران ریاست جمهوری دونالد ترامپ، مسئولان اروپا، چین و خاورمیانه اعلام کردند که پرداختن به اقتصاد کم کربن غیرقابل توقف است. در این راستا بسیاری از شرکت های بزرگ نفتی مانند رویال داچ شل که یکی از بزرگترین شرکت های اروپایی حوزه انرژی است اعلام کرده است که قصد دارد تا در زمینه خودروهای هیدروژنی و ساخت ایستگاه های سوخت گیری گاز مایع برای کامیون ها در آمریکا و برای کشتی ها در اروپا سرمایه گذاری کند. پیش بینی می شود آلودگی ناشی از دی اکسید کربن تولید شده توسط انرژی های مصرفی در جهان، بین سال های ۲۰۱۵ تا ۲۰۴۰ به صورت متوسط سالانه 6/0 درصد رشد داشته باشند. این میزان، 3/1 درصد کمتر از نرخ آلودگی سال های ۱۹۹۰ تا ۲۰۱۵ است. آلودگی ناشی از دی اکسیدکربن تولید شده توسط انرژی در جهان با افزایش استفاده از گاز طبیعی و انرژی های تجدیدپذیر و همچنین با کاهش شدت مصرف انرژی و افزایش کارآمدی انرژی کاهش پیدا خواهند کرد.

نتیجه گیری

در نظام بین الملل کنونی، انرژی به عنوان محور ژئواکونومی در تعیین امنیت و ایجاد کشمکش های منطقه ای و بین المللی نقش آفرینی می کند و حصول امنیت انرژی، پیش نیاز توسعه پایدار، صنعتی شدن و بهبود رفاه اجتماعی است. محوریت انرژی در ژئواکونومی باعث شده تا بسیاری از بازیگران دولتی و غیردولتی، امنیت انرژی را بر محور منافع و رویکردهای خود تعریف کنند. لذا تفاوت های موجود، موجب اثرگذاری متقابل انواع بازیگران بر یکدیگر شده و امنیت انرژی در سطح منطقه ای و جهانی را تحت تأثیر قرار داده است. از این رو، شناخت امنیت انرژی نیازمند شناخت مهمترین روندهای ژئواکونومی نوین انرژی جهان شده است.

نتیجه حاصل از این پژوهش نشان دهنده افزایش تقاضا انرژی و نقش محوری نفت در ژئواکونومی نوین انرژی جهان است. علاوه بر افزایش تقاضا انرژی و نقش محوری نفت، مؤلفه ى تغییر جهت بازار مصرف (نفت و گاز) نیز عامل دیگری است که امنیت انرژی جهان را تحت تأثیر قرار داده است. به گونه ای که نرخ بالای رشد اقتصادی، افزایش جمعیت و گسترش شهرنشینی در کشورهای درحال توسعه، موجب شده تا بخش عمده افزایش تقاضای انرژی متعلق به این کشورها باشد. این مسئله باعث شده تا بازار مصرف انرژی از سوی کشورهای سازمان همکاری و توسعه اقتصادی به سوی کشورهای درحال توسعه آسیایی و عمدتا چین و هند تغییر جهت بدهد. بنابراین می توان گفت که افزایش تقاضای انرژی و نقش محوری نفت در کنار تغییر جهت بازار مصرف به سمت کشورهای آسیایی باعث شده تا امنیت انرژی طرف تقاضا در جنوب و شرق آسيا به امنیت انرژی طرف عرضه در غرب و مرکز آسیا متصل بشود.

روند دیگری که امنیت انرژی جهان را تحت تأثیر قرار داده است، روند تدریجی بین المللی شدن بازار گاز است. طبق نتایج حاصل شده، بازار جهانی ال ان جی سالانه در حال رشد 6/4 درصدی است. این میزان در نسبت رشد 2/1 درصدی کل مصرف گاز جهان است و پیش بینی می شود با این میزان از رشد، تا سال ۲۰۴۰ معادل ۵۳ درصد از سهم تجارت جهانی گاز را به خود اختصاص دهد. معنای این تحول این است که بازار صادرات گاز از شکل منطقه ای خود که وابسته به انتقال از طریق خط لوله بوده است، به بازار صادرات به شکل جهانی در حال حرکت است و انتقال ال ان جی از طریق کشتی، طیف گسترده تری از بازار مصرف کشورهای جهان را در بر خواهد گرفت و افزایش عرضه آن، احتمالا موجب کاهش قیمت خواهد شد. روندی که امنیت انرژی را به ضرر کشورهای بزرگ تولید کننده نفت و گاز متعارف رقم خواهد زد، مربوط به تولید نفت و گاز شیل است. در این میان کشورهای دارنده ذخایر و فناوری تولید شیل که ایالات متحده آمریکا پیشران تمام آنهاست، به تدریج واردات خود را کاهش و در صورت امکان، به عرضه مازاد در بازار می پردازند. تاکنون تنها چهار کشور آمریکا، کانادا، چین و آرژانتین دارای توانایی تولید تجاری گاز طبیعی با نفت از منابع شیل شده اند و روسیه و استرالیا نیز، به تولید محدود دست یافته اند.

طبق نتایج حاصل شده از بررسی پیش بینی های صورت گرفته توسط مراکز علمی جهان، انرژی های تجدیدپذیر دارای بیشترین رشد مصرف در میان انواع انرژی ها هستند و پیش بینی می شود که سهم انرژی های تجدیدپذیر در ترکیب انرژی، از 2/14 درصد در سال ۲۰۱۴ به حدود ۱۶ تا ۱۹ درصد در سال ۲۰۴۰ برسد. واضح است که طبق این چشم انداز پرشتاب، تغییرات گسترده ای در ابعاد مختلف زیست انسانی، اکوسیستم طبیعت، ساختار فناوری ها و شکل صنایع ایجاد خواهد شد. این مؤلفه به واسطه کاهش تقاضا انرژی های فسیلی، مفهوم امنیت انرژی را در بلندمدت به ضرر کشورهای عمده تولیدکننده نفت و گاز تغییر خواهد داد. طی دو دهه اخیر سهم انرژي هاي تجدی دپذیر از سبد انرژي جهانی به طور مداوم به ویژه در بخش تولید انرژي و حمل و نقل افزایش یافته است. نرخ رشد تولید و مصرف انرژي هاي تجدیدپذیر به ویژه طی چند سال اخیر سرعت بیش تري داشته و انتظار می رود طبق پیش بینی هاي موجود این روند رشد تا سال2035 ادامه یابد. البته روند رشد مصرف انرژي هاي تجدیدپذیر و چشم انداز آن در همه بخش ها یکسان نیست. تولید الکتریسیته از منابع تجدیدپذیر به سرعت در حال رشد است، در حالی که استفاده از منابع تجدیدپذیر براي تولید حرارت با سرعت کمتري افزایش می یابد.

همچنین انرژی نوین که ارتباط مستقیمی با کاهش انرژی های فسیلی و افزایش استقبال از انرژی های تجدیدپذیر دارد، موضوع اهمیت یافتن تغییرات آب و هوایی است. تغییرات آب و هوایی نوعی ضریب هوشمند تهدید است که باید آن را یک معضل امنیتی ملی و فراتر از آن، یک چالش بین المللی دانست. در راستای این خطر بزرگ جهانی بوده است که محدود کردن افزایش دمای جهان به حداکثر ۲ درجه سیلیسیوس در مقایسه با ماقبل دوره صنعتی شدن یکی از اصلی ترین اهداف موافقتنامه تغییر اقلیم پاریس (21COP ) در جهت مقابله با اثرات خطرناک تغیرات آب و هوایی مورد توجه قرار گرفته است. تحقق این هدف مستلزم کاهش دی اکسیدکربن تولید شده توسط انواع انرژی در جهان است که با افزایش استفاده از گاز طبیعی و انرژی های تجدیدپذیر و همچنین با کاهش شدت مصرف انرژی و افزایش کارآمدی انرژی محقق خواهد شد. معیار شدت جهانی مصرف انرژی، به عنوان میزان تقاضای اولیه انرژی که برای تولید یک واحد رشد تولید ناخالص داخلی اندازه گیری می شود؛ در سال ۲۰۱۶، معادل 8/1 درصد کاهش یافته است. کاهش شدت انرژی و افزایش کارآمدی آن به نوعی معیار داخلی امنیت انرژی برای هر کشوری است. به گونه ای که کشورهای صادر کننده انرژی در صورت کاهش شدت انرژی، از توانایی بیشتر صادرات انرژی برخوردار می شوند و کشورهای واردکننده انرژی، امنیت تقاضا خود را بالا می برند.

پیشنهادات رسانه ای

پیشنهاد می گردد در قالب مستندی به بررسی آینده بازار انرژی در جهان و امنیت آن پرداخته شود؛ چراکه امروزه مفهوم امنیت انرژی همگام با روندهای نوین ژئواکونومی انرژی، ابعاد جدیدی یافته است و مؤلفه ى تغییر جهت بازار مصرف (نفت و گاز) نیز عامل دیگری است که امنیت انرژی جهان را تحت تأثیر قرار داده است.

منابع فارسی

1. خراسانی، ن.، م. عادلی و م.، ا. سیفی.( 1393 )، «مقایسه ارزیابی اقتصادی GNG و GTL برای ایران». فصلنامه مطالعات اقتصاد انرژی، سال دهم، شماره 44 ، 232 – 201.

2. جوکار، محمد صادق(1395)، «مؤلفه های کلیدی تأثیرگذار بر بازار انرژی جهان و تأثیر آن بر ایران»، موسسه مطالعات بین المللی انرژی، سال پنجم، شماره هشتم،10-5.

3. ساعی، احمد و احمد پاشنگ (1395)، «ضرورت نگاه فراملی به امنیت انرژی»، فصلنامه راهبرد، سال بیست و پنجم، شماره هشتاد، 233-253.

4. میرترابی، سعید ( 1393)، «اقتصاد سیاسی نفت و مسائل نفت ایران»، قومس، چاپ دوم.

5. ظفریان، حبیب اله و دیگران (1396)، «مقایسه صادرات گاز به روش خط لوله و آل. ان.جی»، مطالعات انرژی، صنعت و معدن35-1.

6. غفاری، م(1395)، «بررسی فرازهایی از مفادِ موافقتنامه تغییر اقلیم پاریس (COP21)»، بولتن ماهانه تحولات نفت و گاز، موسسه مطالعات بین المللی انرژی، 92-85.

7. مایل افشار، فرحناز(1391)، «بررسی تأثیر جایگاه ژئوپلیتیک و ژئواکونومی در مؤلفه های قدرت ملی ایران»، فصلنامه رهنامه سیاست گذاری، سال سوم، شماره اول139-110.

8. مقدم، محمدرضا و دیگران( 1395)، «بررسی صنعت سوخت زیستی (بایوفیول): چالش ها و موانع»، فصلنامه مطالعات اقتصاد انرژی، سال دوازدهم، شماره50، صفحات 53-84.

9. میرزاده، مریم (1396)، «استفاده از اتانول زیستی به عنوان منبع انرژی و کاهش آلودگی محیط زیست»، مجله ایمنی زیستی، دوره10، شماره2.

10. احمدیان، سمیه (1396)، «بررسی تحولات انرژی و خدمات GIS در آینده انرژی»، کنفرانس ملی فناوری نوین در مهندسی برق و کامپیوتر.

منابع انگلیسی

1. Ritchie, H. Roser, M. 2018. Energy Production & Changing Energy Sources, 2018. Retried March 6, 2018, Our World Data, from ourworldindata.org/energy-production-and-changing-energy-sources’ [Online Resource].

افکار خود را به اشتراک گذارید